Il 17 aprile 2025 è entrata in vigore la c.d. Stop-the-clock Directive (Direttiva (UE) 2025/794), pubblicata nella Gazzetta Ufficiale dell’Unione europea il 16 aprile 2025 (serie L 794).

Il Ministro per l’Unione europea della Polonia, Adam Szłapka, ha definito l’adozione della Direttiva “un primo passo importante per ridurre la burocrazia, fornire certezza giuridica alle imprese e rafforzare la competitività dell’UE”.

L’approvazione in via definitiva del Consiglio dell’Unione Europea (attualmente presieduto dalla Polonia) fa seguito al voto del Parlamento Europeo che lo scorso 3 aprile si era già espresso in senso favorevole rispetto alla proposta “Stop the clock” della Commissione contenuta nel più ampio pacchetto Omnibus I adottato dalla Commissione UE lo scorso 26 febbraio 2025 (di cui abbiamo parlato in precedenza, v. qui).

In particolare, il pacchetto Omnibus I della Commissione include due proposte separate:

- la proposta di Direttiva Stop the Clock che qui ci interessa e che modifica le date di applicazione della CSRD e della CSDDD (v. qui);

- proposta di Direttiva sui requisiti, che apporta modifiche più sostanziali agli obblighi di reporting e di due diligence previsti dalla CSRD e dalla CSDDD (v. qui).

Modifiche principali introdotte

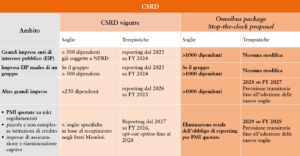

Nel dettaglio, la Direttiva (UE) 2025/794:

- Modifica l’art. 5, par. 2 della CSRD (Direttiva 2022/2464/UE), rinviando di due anni l’entrata in vigore degli obblighi di rendicontazione per le grandi imprese che non hanno ancora iniziato a rendicontare e per le PMI quotate.

- Modifica l’art. 37, par. 1, commi 1 e 2 della CSDDD (Direttiva 2024/1760/UE), rinviando di un anno il termine di recepimento da parte degli Stati membri e l’avvio della prima fase applicativa (che riguarda le imprese di maggiori dimensioni).

Conseguenze, il nuovo volto della rendicontazione ESG

Nonostante i recenti interventi normativi, gli obiettivi di sostenibilità e i criteri ESG continuano a rivestire un ruolo centrale nell’Unione europea. Questi fattori mantengono infatti una rilevanza significativa nelle politiche di investimento, nei processi di valutazione del merito creditizio e nella selezione dei partner lungo le catene di fornitura.

In particolare, le banche proseguono nell’integrazione degli standard ESG all’interno dei propri processi decisionali, con un focus crescente sulla valutazione dei rischi e sull’impatto che tali fattori esercitano sulla solidità finanziaria e sulle performance delle imprese. Le nuove Linee Guida dell’EBA, che entreranno in vigore nel 2026 per gli istituti di maggiori dimensioni e nel 2027 per le banche minori e meno complesse, sanciscono l’inclusione formale dei rischi ESG nei criteri di valutazione del credito. I rischi ambientali, sociali e di governance vengono considerati potenziali elementi trasversali in grado di influenzare tutte le principali categorie di rischio finanziario, inclusi il rischio di credito, operativo e reputazionale.

Di conseguenza, le imprese saranno chiamate a fornire informazioni ESG sempre più complete e aggiornate — tra cui dati sulle emissioni di gas serra, strategie di transizione sostenibile e adesione a standard sociali e di governance. La qualità e la trasparenza di questi dati si configureranno come fattori decisivi per l’accesso al credito in condizioni favorevoli.

In questo scenario, si rafforza il valore strategico della rendicontazione volontaria, soprattutto per le PMI e le microimprese. In tale ottica, il nuovo standard volontario ESRS VSME elaborato dall’EFRAG gioca un ruolo essenziale per agevolare l’integrazione ESG nel tessuto imprenditoriale di dimensioni più contenute.

Prossimi step

Gli Stati membri avranno tempo fino al 31 dicembre 2025 per conformarsi alla nuova Direttiva Stop the Clock e adottare le necessarie disposizioni legislative, regolamentari e amministrative.

In Italia dovrà quindi essere modificato il Decreto Legislativo 6 settembre 2024, n. 125, che ha recepito la Direttiva (UE) 2022/2464 (CSRD), mentre il termine per il recepimento della CSDDD viene rimandato al 26 luglio 2027.

Per quanto riguarda invece la seconda proposta contenuta nel pacchetto Omnibus I e relativa a modifiche più sostanziali agli obblighi di reporting e di due diligence, attualmente non sembra che ad essa verrà applicata la procedura d’urgenza che è stata seguita per l’adozione della proposta Stop the Clock e pertanto essa dovrà seguire la normale procedura legislativa ordinaria.

DOWNLOAD PDF